Apakah NPWP Bisa Dinonaktifkan bila Sudah Tak Bekerja? Ini Kata DJP

Cara mengajukan Wajib Pajak Non-Efektif

Dilansir dari laman resmi Sistem Informasi Pelayanan Publik Nasional (SIPPN), permohonan penetapan WP Non-Efektif dapat diajukan secara elektronik atau tertulis.

Selain itu, pengajuan tersebut harus dilampirkan dengan Surat Pernyataan Wajib Pajak Non Efektif dan dokumen pendukung lainnya.

1. Cara mengajukan WP Non-Efektif secara elektronik

Permohonan penetapan WP Non-Efektif secara elektronik dapat dilakukan melalui saluran tertentu yang ditentukan oleh Direktorat Jenderal Pajak, berupa:

- Aplikasi Registrasi

- Contact center

- Saluran tertentu lainnya.

2. Cara mengajukan WP Non-Efektif secara tertulis

Sementara itu, permohonan penetapan WP Non-Efektif secara tertulis dapat disampaikan:

- Secara langsung ke kantor pajak terdekat

- Melalui pos dengan bukti pengiriman surat

- Perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat, ke Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak terdaftar.

Namun perlu diketahui bahwa penetapan WP Non-Efektif hanya bisa dilakukan oleh pihak KPP.

KPP akan membuat keputusan apakah akan menerima atau menolak permohonan WP Non-Efektif tersebut.

Keputusan akan diterbitkan paling lama lima hari kerja, setelah Kepala KPP atau pejabat yang ditunjuk oleh Direktur Jenderal Pajak menerbitkan BPE atau menerbitkan dan memberikan BPS.

Syarat dan kriteria pengajuan permohonan

Penetapan WP Non-Efektif dilakukan atas WP yang memenuhi kriteria berikut ini:

- WP orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang secara nyata tidak lagi melakukan kegiatan usaha atau pekerjaan bebas.

- WP orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas dan penghasilannya di bawah PTKP.

- WP orang pribadi sebagaimana dimaksud pada huruf b yang memiliki NPWP untuk digunakan sebagai syarat administratif antara lain guna memperoleh pekerjaan atau membuka rekening keuangan.

- WP orang pribadi yang bertempat tinggal atau berada di luar negeri lebih dari 183 hari dalam jangka waktu 12 bulan yang telah dibuktikan menjadi subjek pajak luar negeri sesuai ketentuan peraturan perundang-undangan di bidang perpajakan dan tidak bermaksud meninggalkan Indonesia untuk selama-lamanya.

- WP yang mengajukan permohonan penghapusan NPWP dan belum diterbitkan keputusan.

- WP yang tidak menyampaikan SPT dan/atau tidak ada transaksi pembayaran pajak baik melalui pembayaran sendiri atau melalui pemotongan atau pemungutan pihak lain, selama dua tahun berturut-turut.

- WP yang tidak memenuhi klarifikasi mengenai kelengkapan dokumen persyaratan pendaftaran NPWP.

- WP yang tidak diketahui alamatnya berdasarkan penelitian lapangan.

- WP yang diterbitkan NPWP Cabang secara jabatan dalam rangka penerbitan SKPKB Pajak Pertambahan Nilai atas kegiatan membangun sendiri.

- Instansi Pemerintah yang tidak memenuhi persyaratan sebagai pemotong dan/atau pemungut pajak namun belum dilakukan penghapusan NPWP.

- WP selain sebagaimana dimaksud dalam huruf a sampai dengan huruf j yang tidak lagi memenuhi persyaratan subjektif dan/atau objektif tetapi belum dilakukan penghapusan NPWP.

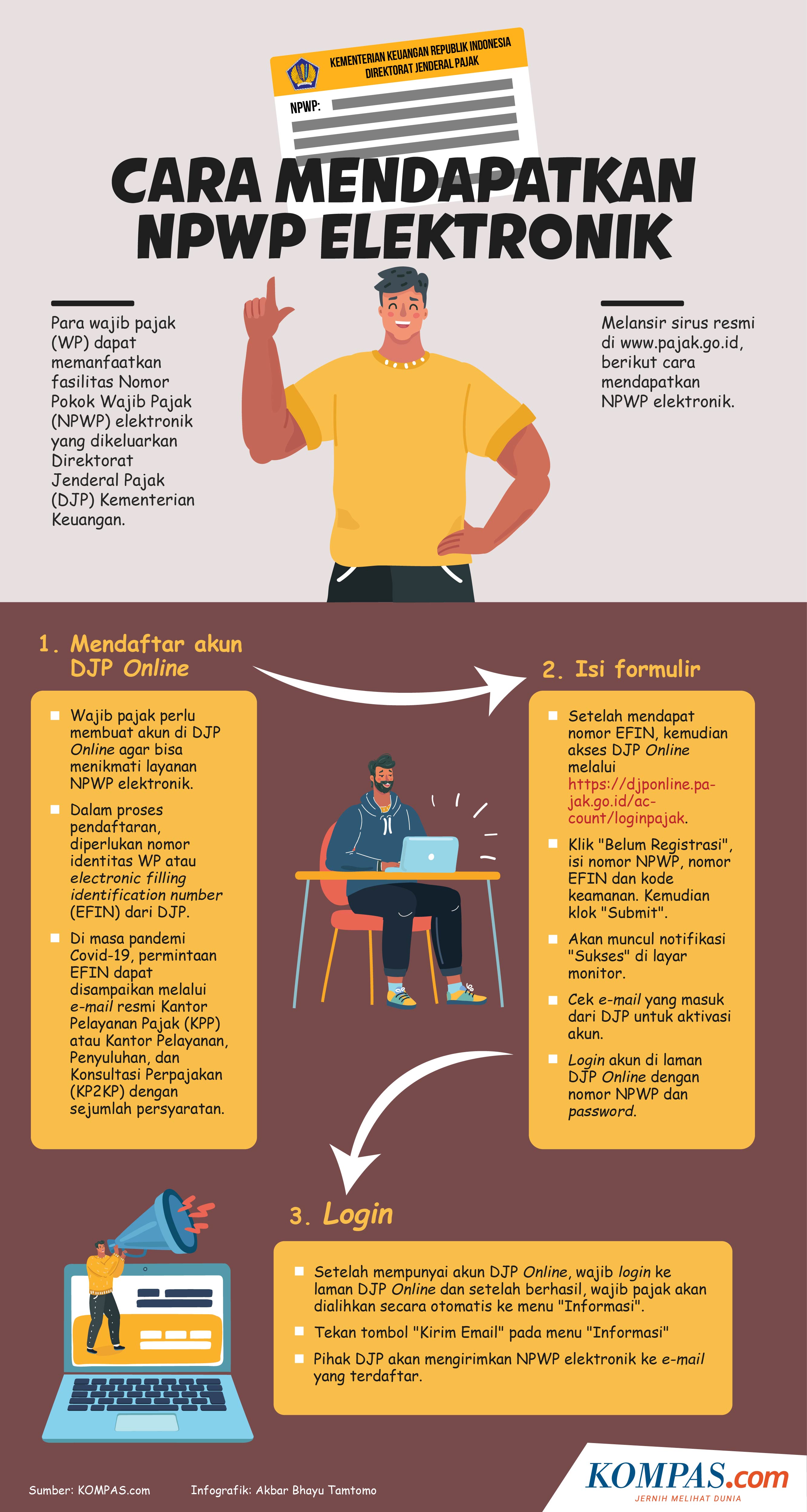

Infografik: Cara Mendapatkan NPWP Elektronik

Infografik: Cara Mendapatkan NPWP Elektronik

-

![]()

5 Alasan Mengapa Konsumsi Gula Berlebihan Berbahaya untuk Tubuh

-

![]()

BMKG: Wilayah yang Berpotensi Hujan Lebat, Petir, dan Angin Kencang pada 20-21 Januari 2024

-

![]()

Pesawat Kargo Atlas Air di Miami AS Terbakar Saat Terbang, Diduga Karena Mesin Berlubang

-

![]()

PTKIN Dibuka Serentak 22 Januari 2024, Simak Jadwal sesuai Jalur Pendaftarannya

-

![]()

[POPULER TREN] Media Asing Soroti Kemenangan Indonesia atas Vietnam | Wilayah Hujan Lebat 21 Januari 2024

![[POPULER TREN] ICC Ajukan Surat Penangkapan Pemimpin Israel dan Hamas | Mengintip Jasa](https://asset.kompas.com/crops/thxfZvt6ob2iNqQ-VPdZR-vv0EU=/0x3:689x463/170x113/data/photo/2024/05/21/664ccaccd90e2.jpg)

Terkini Lainnya

Prakiraan BMKG: Wilayah yang Berpotensi Dilanda Hujan Lebat, Angin Kencang, dan Petir 28-29 Mei 2024

![[POPULER TREN] Tanda Kolesterol Tinggi yang Kerap Diabaikan | Bantah Bunuh Vina, Pegi Tetap Diancam Hukuman Mati](https://asset.kompas.com/crops/A98hfRdcMCSdya36sf72hkZezww=/184x377:912x862/177x117/data/photo/2024/05/28/6654c5954bc1a.png)