Apa Sanksi jika Tidak Lapor SPT Tahunan?

KOMPAS.com - Wajib pajak (WP) yang memiliki Nomor Pokok Wajib Pajak (NPWP) wajib melapor pajak tahunan.

Untuk WP orang pribadi, pelaporan SPT tahunan bisa dibuat mulai 1 Januari 2022 hingga 31 Maret 2022, dan 30 April 2022 untuk WP badan.

Pelaporan SPT wajib dilakukan oleh setiap warga negara Indonesia (WNI) yang telah mempunyai penghasilan pribadi dan masuk dalam kriteria Penghasilan Kena Pajak.

Ada sanksi berupa denda, bahkan pidana yang menanti jika tak melaporkan SPT tahunan.

Baca juga: Tanya Jawab Seputar SPT Tahunan

Apa saja denda dan pidana bagi para wajib pajak yang tidak melapor SPT tahunan?

Simak selengkapnya.

Sanksi denda

Diberitakan Kompas.com, 14 Maret 2021, Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Direktorat Jenderal Pajak (DJP) Neilmadrin Noor menjelaskan, ada konsekuensi yang akan diterima WP yang tidak melaporkan SPT tahunannya.

Neil menuturkan, konsekuensi tidak melapor SPT tahunan dapat dikenai sanksi yang beragam, mulai dari yang ringan hingga berat.

Berdasarkan Pasal 3 ayat (1) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan, mereka yang disebut memiliki kewajiban ini adalah yang memiliki Nomor Pokok Wajib Pajak (NPWP) dan masih menjadi WP.

Baca juga: Punya Kekayaan di NFT, Apakah Perlu Membayar Pajak? Ini Kata DJP

WP yang terlambat atau tidak melaporkan SPT tahunannya akan menerima denda dengan besaran tertentu, sebagaimana diatur dalam Pasal 7 UU tersebut.

- Untuk WP orang pribadi, denda yang dikenakan adalah sebesar Rp 100.000.

- Sementara untuk WP badan, denda yang dikenakan lebih besar lagi, yakni Rp 1 juta.

Adapun denda keterlambatan melapor, imbuh Neil, akan ditagih menggunakan Surat Tagihan Pajak (STP).

Baca juga: Ingin Lapor SPT Tahunan Terkendala Lupa Kode EFIN? Begini Solusinya

Sanksi pidana

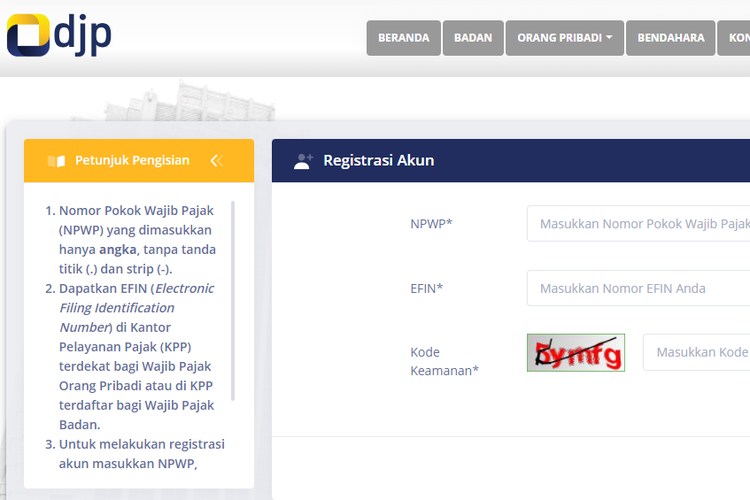

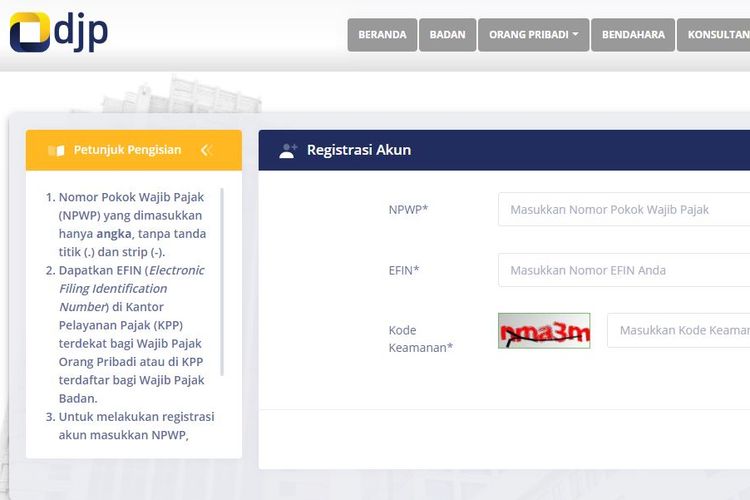

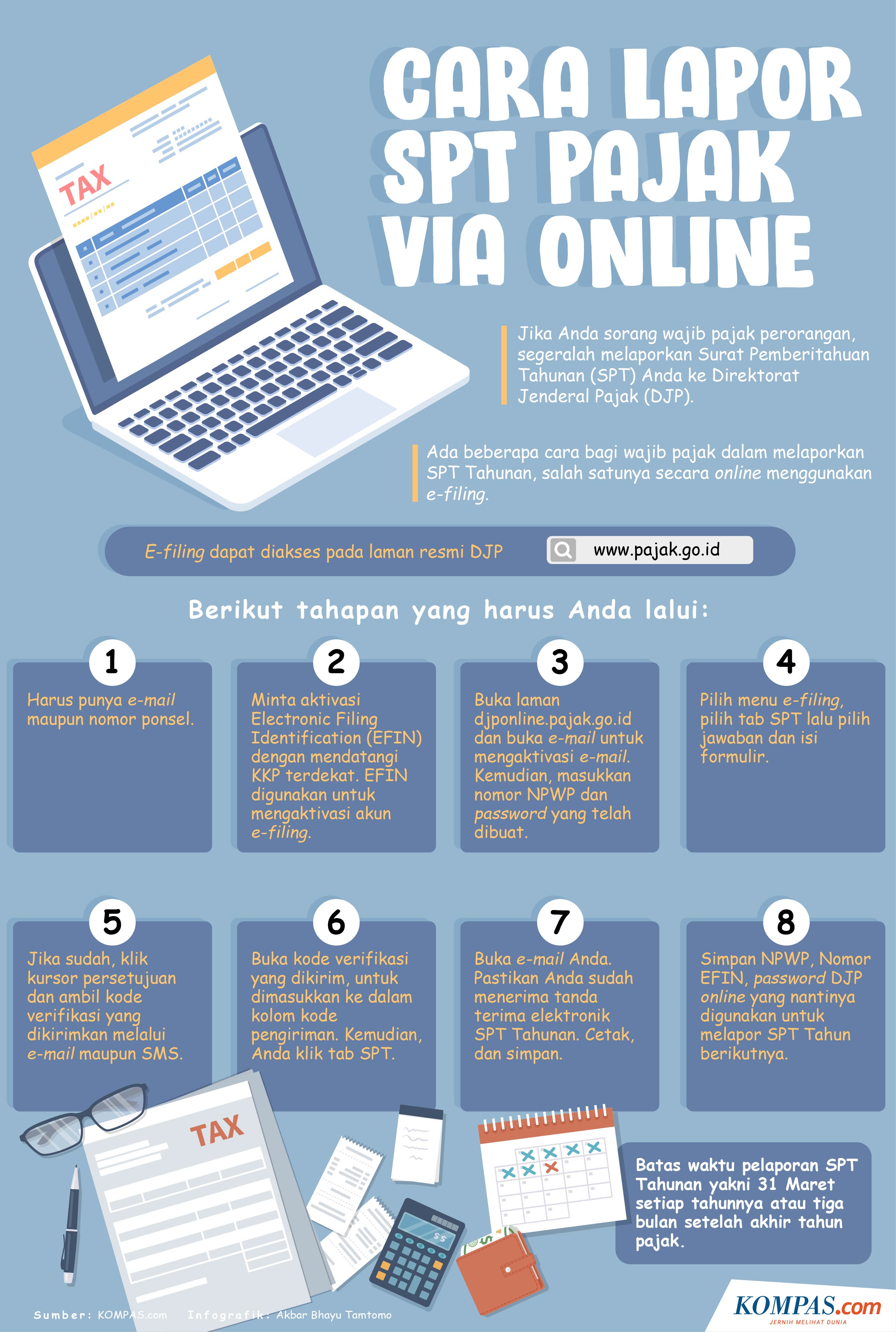

Cara Daftar DJP Onlin untuk lapor spt tahunan Bukan hanya denda, terdapat sanksi pidana yang mengancam mereka yang dengan sengaja tidak melaporkan SPT maupun melaporkan SPT dengan isian yang tidak sesuai.

"Undang-Undang juga mengatur dapat dikenakan sanksi pidana bila terbukti dengan sengaja tidak melaporkan SPT, atau melaporkan SPT tetapi isinya tidak benar atau sengaja tidak melaporkan penghasilannya, atau tidak lengkap," kata Neil.

Alur penagihan

Bagi WP yang memiliki beban pajak belum dibayarkan, maka itu akan dianggap sebagai utang yang akan ditagihkan.

Utang ini mula-mula akan ditagih dengan diterbitkan dan diberitahukannya STP kepada penanggung pajak.

Kemudian, jika setelah 7 hari waktu jatuh tempo pembayaran pajak namun WP belum juga membayar atau melunasi utang pajak, maka akan diterbitkan Surat Teguran.

Baca juga: NIK Jadi NPWP, Berapa Penghasilan yang Kena Pajak?

Jika Surat Tagihan sudah disampaikan dan lewat 21 hari dari tanggal penyampaian itu WP belum juga meneyelesaikan tanggung jawab pajaknya, DJP akan menerbitkan Surat Paksa.

Setelah itu, jika utang pajak belum dilunasi setelah lewat waktu 2x24 jam sejak tanggal Surat Paksa diberitahukan, baru lah akan diterbitkan Surat Perintah Melaksanakan Penyitaan.

Kemudian, Juru Sita Pajak melaksanakan penyitaan terhadap barang milik Penanggung Pajak.

Baca juga: Cara Lapor Pajak SPT Tahunan Melalui E-Form dan E-Filling

Cara isi SPT tahunan pribadi penghasilan di bawah Rp 60 juta

Cara lapor SPT pajak tahunan via DJP onlineDilansir dari Kompas.com, 12 Januari 2022, untuk pegawai dengan penghasilan di bawah Rp 60 juta, formulir yang digunakan adalah SPT 1770 SS.

Berikut ini cara lapor SPT untuk penghasilan di bawah Rp 60 juta menggunakan e-Filing:

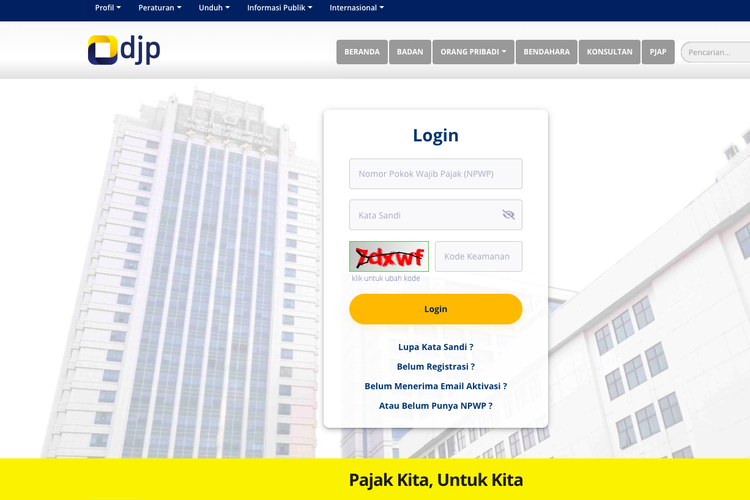

- Buka djponline dengan memilih LOGIN pada www.pajak.go.id, masukkan NPWP dan kata sandi, masukkan kode keamanan/CAPTCHA, lalu klik “Login”.

- Pilih Menu: “Lapor”, lalu Pilih Layanan: e-Filing.

- Pilih Buat SPT.

- Ikuti Panduan Pengisian e-Filing.

- Isi tahun pajak, status SPT, dan status pembetulan.

- Isi BAGIAN A. PAJAK PENGHASILAN. Misal pegawai negeri: masukkan data sesuai formulir 1721-A2 yang diberikan oleh bendahara.

- Isi BAGIAN B. PAJAK PENGHASILAN Misal: Dapat hadiah undian Rp 1.000.000, telah dipotong PPh Final 25 persen (Rp 250.000) dan menerima warisan (dikecualikan dari objek) Rp 2.000.000.

- Isi BAGIAN C. DAFTAR HARTA DAN KEWAJIBAN Misal: Harta yang dimiliki motor Rp 15.000.000, kalung emas Rp 3.000.000, dan perabot rumah senilai Rp 7.000.000. Kewajiban yang dimiliki berupa sisa kredit motor sebesar Rp 12.000.000.

- Isi BAGIAN D. PERNYATAAN dengan klik kotak "Setuju" sampai muncul lambang centang.

- Ringkasan SPT Anda dan Pengambilan Kode Verifikasi.

- SPT Anda telah diisi dan dikirim. Silakan buka email Anda, Bukti, Penerimaan Elektronik (BPE) SPT Anda telah dikirim.

Baca juga: 4 Hal soal Penutupan E-SPT, Penyebab hingga Cara Lapor SPT via E-Form

Cara lapor SPT tahunan lewat e-form

Dilansir dari Kompas.com, Rabu (23/2/2022), selain menggunakan e-Filing, WP juga bisa lapor lewat e-Form.

Berikut langkah-langkah lapor SPT Tahunan lewat e-Form:

- Wajib pajak dapat login terlebih dahulu melalui laman www.pajak.go.id.

- Setelah berhasil login, klik tab "Lapor".

- Kemudian klik logo e-Form PDF.

- Lalu klik tab "Buat SPT" dan ikuti langkah sesuai pertanyaan yang ada.

- Setelah mengikuti langkah sesuai pertanyaan yang diberikan, klik kirim permintaan.

- Nantinya, formulir SPT elektronik akan diunduh secara otomatis.

- Wajib pajak dapat mengisi formulir SPT elektronik secara offline.

- Token pengiriman SPT sudah dikirmkan ke alamat email wajib pajak pada tahap awal saat wajib pajak mengunduh formulir.

(Sumber: Kompas.com/Luthfia Ayu Azanella, Retia Kartika Dewi | Editor: Rendika Ferri Kurniawan, Sari Hardiyanto)

Baca juga: Mulai Akhir Bulan, Lapor SPT Tahunan Tak Bisa Lewat e-SPT, Ini Gantinya

Infografik: Cara Lapor SPT Pajak via Online

Infografik: Cara Lapor SPT Pajak via Online

-

![]()

Cara agar WhatsApp Tidak Terlihat Online Saat Membalas Pesan

-

![]()

Simak, Berikut Cara Melihat Pesan WhatsApp yang Sudah Dihapus

-

![]()

3 Cara Melihat Status WhatsApp Orang Lain Secara Diam-diam Tanpa Ketahuan dan Tanpa Aplikasi Tambahan

-

![]()

Layaknya WhatsApp, Berikut Cara Bikin Grup Percakapan di Instagram

-

![]()

Benarkah Kirim Screenshot WhatsApp Bisa Melanggar UU ITE?

Terkini Lainnya