Akuntansi untuk Transaksi menggunakan Valuta Asing

Kompas.com - Valuta asing adalah mata uang yang bisa digunakan, dipakai, diakui dalam perdagangan internasional.

Menurut Peraturan Standar Akuntansi Keuanga (PSAK) 10 (Revisi 2010), ada tiga kelompok transaksi yang memerlukan penyelesaian dalam mata uang asing:

- Transaksi pembelian dan penjualan barang serta jasa yang harganya didominasi dalam suatu mata uang asing.

- Transaksi simpan pinjam dana saat dijumlah adalah utang piutang didominasi dalam suatu mata uang.

- Transaksi pelepasan dan perolehan aset adalah kewajiban didominasi dalam mata uang asing.

Baca juga: Akuntansi Keuangan Menengah: Bahasa Bisnis dan Alokasi Sumber Daya

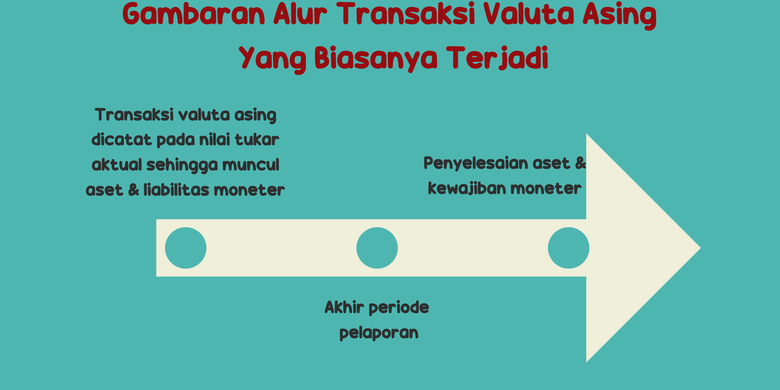

Gambaran alur transaksi valuta asing

valuta asing

valuta asingSaat pengakuan awal, transaksi mata uang asing harus mengakui mata uang fungsional berdasarkan nilai tukar mata uang asing dengan mata uang fungsional pada tanggal transaksi.

Pos-pos moneter dan pos-pos non-moneter bermanfaat untuk membedakan dampak transaksi valuta asing terhadap pos-pos laporan keuangan yang dimiliki oleh suatu entitas.

Pos moneter adalah unit mata uang yang memiliki aset dan liabilitas akan diterima atau dibayar dalam jumlah yang pasti. Contoh pos moneter, yaitu kas, piutang usaha, dan simpanan di bank.

Sedangkan, pos non-moneter adalah kewajiban untuk menerima dan menyerahkan sejumlah uang. Contoh pos non moneter, yaitu utang usaha, pinjaman bank, dan utang pajak.

Pencatatan dan pengukuran transaksi valuta asing harus menggunakan nilai tukar spot pada tanggal transaksi.

Setelah menggunakan nilai tukar spot, periode-periode pelaporan selanjutnya perlu adanya indikasi sebagai berikut:

- Pos moneter perlu disajikan dengan kurs penutup pada tanggal pelaporan.

- Pos non moneter diukur dalam biaya historis dan perlu disajikan dalam kurs tanggal transaksi.

- Pos nonmoneter perlu diukur pada nilai wajar dan disajikan dengan kurs tanggal saat nilai wajar ditentukan.

Jika ada selisih kurs saat penyelesaian, maka selisih tersebut diakui pada laba rugi saat penyelesaian pos moneter dan pengakuan laba rugi penghasilan komprehensif untuk pos non-moneter tergantung pelaporan lain yang dilaporkan.

Baca juga: Kombinasi Bisnis Akuntansi Keuangan Lanjutan

Transaksi dengan tujuan spekulasi (Transaksi Murni)

Transaksi spekulasi memiliki tujuan utama yaitu memperoleh keuntungan dari adanya transaksi jual beli valuta asing.

Dalam transaksi spekulasi diharapkan mampu menunjukkan dampak perkiraan muncul atas laporan keuangan entitas dan aktivitas spekulasi yang memperoleh keuntungan.

Contoh transaksi spekulasi

Contoh dari transaksi spekulasi sebagai berikut ini:

PT Nusantara menyepakati perjanjian dengan BPI untuk US$10.000 dengan kurs untuk 90 hari sebesar Rp 13.700 per USD.

Nilai tukar spot per tanggal 1 November 2015 adala Rp 13.600/US$. PT Nusantara memiliki periode tutup buku per 31 Desember setiap tahunnya.

Pada tanggal 30 Januari 2016, PT Nusantara akan menyerahkan USD kepada bank berdasarkan kurs yang telah disepakati.

| Tanggal | Kurs Spot | Kurs Forward |

| 1 Nov 2015 | US$=Rp 13.600 | US$1=Rp 13.700 (90 hari) |

| 31 Des 2015 | US$=Rp 13.400 | US$1=Rp 13.600 (90 hari) |

| 30 Jan 2016 | US$=Rp 13.500 |

Jurnal untuk transaksi spekulasi tersebut sebagai berikut pada tanggal 1 Nov 2015:

| Aset keuangan (D) | 137.000.000 | ||

| Liabilitas keuangan (K) | 137.000.000 |

(Rp 13.700xUS$10.000)

Jurnal di atas biasanya digunakan mencatat pengakuan masuknya PT Nusantara ke transaksi spekulatif dengan perjanjian forward 90 hari dengan BPI.

Baca juga: Kumpulan Soal Kombinasi Bisnis Akuntansi Keuangan Lanjutan 1

Sedangkan jurnal untuk mencatat keuntungan kontrak forward nilai kontrak dengan kurs forward 90 hari selama 30 hari sebagai berikut pada tanggal 31 Des 2015:

| liabilitas keuangan USD (D) | 1.000.000 | ||

| keuntungan transaksi mata uang asing (K) | 1.000.000 |

(US$10.000x(Rp13.700-Rp13.600)

Jurnal untuk keuntungan kontrak forward perbedaan nilai kontrak berdasar kurs forward selama 30 hari dengan kurs spot pada tanggal 30 Jan 2016 sebagai berikut:

| Liabilitas keuangan USD (D) | 1.000.000 | ||

| keuntungan transaksi mata uang asing (K) | 1.000.000 |

(US$10.000x(Rp3.600-Rp13.500)

| mata uang asing US$ (D) | 135.000.000 | ||

| Kas | 135.000.000 |

Jurnal untuk mencatat pembelian dolar Amerika dari pasar spot dengan kurs spot (US$10.000xRp 13.500)

Transaksi Ekspor

Transaksi ekspor adalah transaksi yang menjual barang serta jasa dari dalam negeri ke luar negeri.

Pada transaksi ini menggunakan pembayaran yang didominasi mata uang asing dan tetap harus menyajikan mata uang fungsional.

Nilai tukar yang sesuai adalah kurs spot. Pengakuan yang dibutuhkan dalam transaksi ini adalah sebagai berikut:

- Tanggak terjadinya transaksi berdasarkan kurs spot untuk catatan.

- Tanggal pelaporan akhir periode untuk penyesuaian valuta asing.

- Tanggal penyelesaian untuk penyesuaian nilai terakhir.

Baca juga: Karateristik Akuntansi Manajemen

Transaksi Impor

Dikutip dari buku Akuntansi Keuangan Lanjutan 1 (2017) oleh Dwi Martani, transaksi impor adalah transaksi yang memebli barang serta jasa dari luar negeri ke dalam negeri.

Sederhananya, transaksi ini adalah kebalikan dari transaksi ekspor. Di dalam transaksi ini punya kewajiban untuk menyerahkan pembayaran ke entitas lain di luar negeri yang mendominasi mata uang asing.

Meskipun demikian, entitas harus tetap menyajikan laporan keuangannya dengan mata uang fungsional.

Sama dengan transaksi ekspor, nilai tukar untuk didominasi nilai transaksi ke mata uang ufngsional adalah kurs spot yang berlaku pada tanggal penyelesaian transaksi.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.