Gaji Januari 2024 Lebih Sedikit karena Potongan PPh Pakai TER, Ini Kata DJP

Dengan demikian, pada Desember nanti, masyarakat tidak mengalami kurang bayar atau lebih bayar yang terlalu besar.

Menurutnya, tarif efektif ini juga diformulasikan dengan mempertimbangkan berbagai biaya pengurangan, seperti penghasilan tidak kena pajak (PTKP), jaminan hari tua, jaminan kesehatan dan biaya-biaya pengurang lainnya.

"Untuk memudahkan masyarakat dalam memahami TER, DJP telah membuat buku pedoman penghitungan pemotongan PPh 21," tutur Dwi.

Buku pedoman tersebut dapat diakses di tautan berikut: https://pajak.go.id/id/sinopsis-ringkas-dan-unduh-buku-cermat-pemotongan-pph-pasal-2126

Baca juga: Daftar Provinsi yang Resmi Hapus BBNKB II dan Pajak Progresif Kendaraan, Berlaku 2025

Penghitungan PPh 21 pakai TER

Dikutip dari Kompas.com, Senin (8/1/2024), perubahan pengitungan PPh 21 diatur melalui Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi.

Melalui PP Nomor 58 Tahun 2023, pemerintah membagi TER menjadi dua jenis, yakni TER bulanan dan TER harian.

TER bulanan diberikan kepada wajib pajak yang mendapat penghasilan bulanan dan berstatus pegawai tetap.

Sementara TER harian dikenakan untuk wajib pajak dengan penghasilan harian, mingguan, satuan, atau borongan berstatus pegawai tidak tetap.

TER digunakan untuk menghitung besaran PPh pada setiap masa pajak selain masa pajak terakhir (bulan Desember) atau periode sebelas bulan pertama (Januari-November).

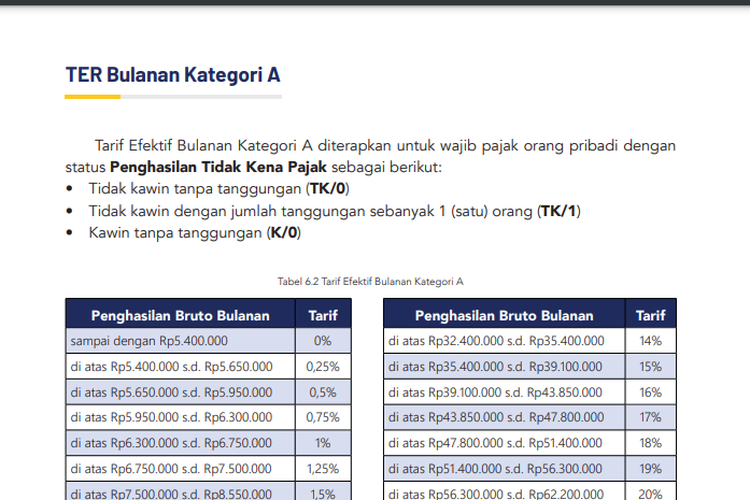

Besaran TER bulanan sendiri dibagi menjadi tiga kategori, yakni A, B, dan C. Kategori tersebut didasarkan pada penghasilan tidak kena pajak (PTKP) sesuai dengan status perkawinan dan jumlah tanggungan wajib pajak.

Baca juga: Saat Luhut dan Kemenkeu Beda Pendapat soal Pajak Hiburan 40-75 Persen...

Berikut perinciannya:

- TER bulanan A

- Tidak kawin tanpa tanggungan (TK/0)

- Tidak kawin dengan jumlah tanggungan sebanyak satu orang (TK/1)

- Kawin tanpa tanggungan (K/0)

- TER bulanan B

- Tidak kawin dengan jumlah tanggungan sebanyak dua orang (TK/2)

- Tidak kawin dengan jumlah tanggungan sebanyak tiga orang (TK/3)

- Kawin dengan jumlah tanggungan sebanyak satu orang (K/1)

- Kawin dengan jumlah tanggungan sebanyak dua orang (K/2)

- TER bulanan C

- Kawin dengan jumlah tanggungan sebanyak tiga orang (K/3)

Besaran tarif yang dikenakan setiap kategori adalah nol persen hingga 34 persen, tergantung besaran penghasilan yang diterima setiap bulan.

Sementara itu, untuk menghitung PPh pada masa pajak terakhir atau satu bulan terakhir (Desember), menggunakan ketentuan lama yang tertuang dalam tarif Pasal 17 ayat (1) huruf a UU PPh, yakni:

- Penghasilan Rp 0 sampai dengan Rp 60 juta per tahun dikenakan tarif pajak 5 persen

- Penghasilan di atas Rp 60 juta sampai Rp 250 juta per tahun dikenakan tarif pajak 15 persen

- Penghasilan di atas Rp 250 juta sampai Rp 500 juta per tahun dikenakan tarif pajak 25 persen

- Penghasilan di atas Rp 500 juta sampai Rp 5 miliar per tahun dikenakan tarif pajak 30 persen

- Penghasilan di atas 5 miliar per tahun dikenakan tarif pajak 35 persen

Baca juga: Wajib Pajak Sudah Bisa Lapor SPT 2024, Simak Caranya

Contoh penghitungan PPh 21

Sebagai contoh, Tuan R merupakan pegawai tetap perusahaan PT ABD dan memperoleh gaji sebulan Rp 10 juta serta membayar iuran pensiun Rp 100.000 per bulan. Tuan R menikah dan tidak memiliki tanggungan.

Artinya, Tuan R tergolong ke…

-

![]()

Menakar Peluang Indonesia Jungkalkan Australia di Babak 16 Besar Piala Asia 2023...

-

![]()

Kata OJK soal ITB Sediakan Layanan Mencicil Uang Kuliah dengan Pinjol

-

![]()

Kronologi Kucing Penumpang Mati Kedinginan Usai Dibuang Kondektur Kereta di Rusia

-

![]()

Mahkamah Internasional Umumkan Putusan Sementara Gugatan Genosida Israel Hari Ini

Terkini Lainnya