5 Perbedaan Jurnal Umum dan Jurnal Khusus

KOMPAS.com - Jurnal umum dan jurnal khusus dibuat perusahaan untuk mencatat transaksi keuangan, seperti pendapatan dan beban.

Dilihat dari namanya, kedua jenis jurnal ini memiliki perbedaan pengertian, format, pencatatan, posting ke buku besar, dan jumlah akunnya.

Berikut beberapa perbedaan jurnal umum dan jurnal khusus:

Pengertian

Menurut Elizabeth Lucky Maretha, dkk dalam buku Akuntansi Dasar 1 (2008), jurnal umum adalah jurnal yang mencatat seluruh transaksi dalam perusahaan.

Jurnal umum merupakan tahapan yang akan dilakukan pertama kali oleh perusahaan setelah pencatatan transaksi keuangan.

Sementara jurnal khusus adalah jurnal yang mencatat transaksi sejenis berdasarkan pengelompokan aktivitas perusahaan.

Baca juga: Pengertian Jurnal Khusus dan Jenisnya

Misalnya aktivitas perusahaan dagang bisa dikelompokkan menjadi empat golongan, yakni penjualan dan pembelian kredit, serta penerimaan dan pengeluaran kas.

Format

Dikutip dari buku Administrasi Farmasi Jilid 2 (2015) karya Tim MGMP Pati, perbedaan jurnal umum dan jurnal khusus adalah formatnya.

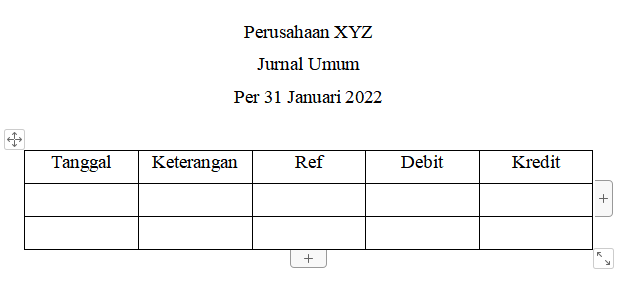

Format jurnal umum terdiri atas tanggal perkiraan atau keterangan, ref (berisi tiga digit angka untuk mengelompokkan akun), kolom debit, serta kolom kredit.

Format jurnal umum

Format jurnal umum

Sedangkan jurnal khusus formatnya menyesuaikan dengan yang diperlukan dalam pencatatan transaksi sejenis.

Format jurnal khusus

Format jurnal khusus

Baca juga: Pencatatan dalam Buku Besar Pembantu

Pencatatan

Pada jurnal umum, seluruh transaksi hanya dicatat dalam satu jurnal. Jenis ini cocok digunakan untuk perusahaan dagang yang masih kecil.

Sementara pencatatan pada jurnal khusus disesuaikan jenisnya. Sehingga ada beberapa jurnal khusus yang mencatat transaksi berbeda.

Dalam hal ini, jurnal khusus cocok digunakan pada perusahaan besar, di mana transaksi sejenis sering terjadi.

Posting ke buku besarDilansir dari…

-

![]()

Siklus Akuntansi Perusahaan Dagang: Aktivitas, Transaksi, dan Akunnya

-

![]()

Jurnal Penutup: Pengertian, Tujuan dan Fungsi, Tahap, serta Contohnya

-

![]()

Pengertian Jurnal Khusus dan Jenisnya

-

![]()

Jurnal Penyesuaian: Pengertian, Tujuan, dan Fungsinya

-

![]()

Pengertian Accrued Expense dan Accrued Revenues dalam Jurnal Akuntansi

-

![]()

Pencatatan Bukti Transaksi ke dalam Jurnal