Cara Lapor SPT Pribadi Penghasilan di Bawah Rp 60 Juta di Tahun 2023

KOMPAS.com - Memasuki awal 2023, wajib pajak yang ditandai dengan kepemilikan Nomor Pokok Wajib Pajak (NPWP) perlu melaporkan pajak tahunan atau SPT Tahunan.

Mereka dengan penghasilan di bawah Rp 60 juta per tahun atau di atas Rp 60 juta per tahun, wajib untuk melaporkan SPT Tahunan. Dua kategori ini memiliki cara lapor SPT Tahunan yang tidak sama.

Sementara itu, menurut ketentuan Undang-Undang Perpajakan, waktu pelaporan SPT Tahunan dimulai dari 1 Januari dan berakhir setiap 31 Maret untuk wajib pajak orang pribadi, serta 30 April untuk wajib pajak badan.

Misalnya, untuk tahun pajak 2022, wajib pajak pribadi dapat mulai melapor sehari setelah tahun itu berakhir, yakni 1 Januari 2023 hingga 31 Maret 2023.

Baca juga: Simulasi Hitung Pajak Penghasilan untuk Gaji Rp 5 Juta

Cara lapor SPT Tahunan penghasilan di bawah Rp 60 juta

Dilansir dari Kompas.com, (1/3/2022), pegawai dengan penghasilan di bawah Rp 60 juta, menggunakan formulir SPT 1770 SS.

Berikut cara lapor SPT 1770 SS melalui e-Filing:

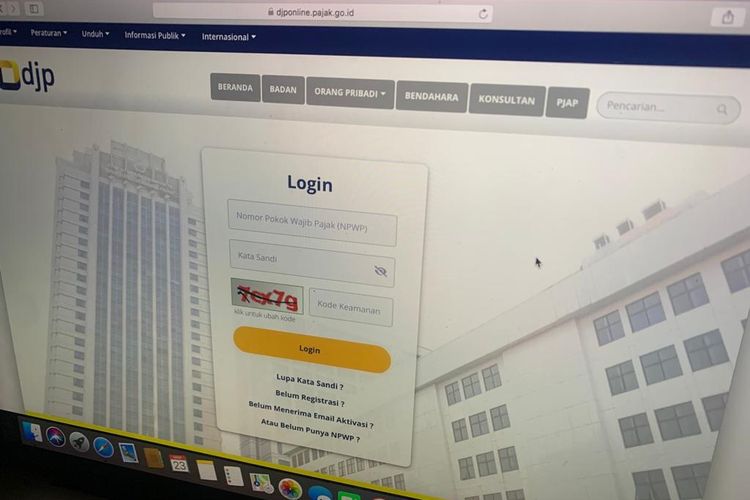

- Buka laman https://djponline.pajak.go.id/account/login, lalu masukkan NPWP, kata sandi, serta kode keamanan. Kemudian, klik "Login".

- Pilih menu "Lapor", dan pilih layanan "e-Filing".

- Pilih "Buat SPT" dan ikuti panduan pengisian e-Filing.

- Isi tahun pajak, status SPT, dan status pembetulan.

- Isi BAGIAN A. PAJAK PENGHASILAN. Misal pegawai negeri: masukkan data sesuai dengan formulir 1721-A2 yang diberikan oleh bendahara.

- Isi BAGIAN B. PAJAK PENGHASILAN. Misal: Dapat hadiah undian Rp 1.000.000, telah dipotong PPh Final 25 persen (Rp 250.000) dan menerima warisan (dikecualikan dari objek) Rp 2.000.000.

- Isi BAGIAN C. DAFTAR HARTA DAN KEWAJIBAN. Misal: Harta yang dimiliki Motor Yahonda Vamio Rp 15.000.000, kalung emas Rp 3.000.000, dan perabot rumah senilai Rp 7.000.000. Kewajiban yang dimiliki berupa sisa kredit motor sebesar Rp 12.000.000.

- Isi BAGIAN D. PERNYATAAN dengan klik kata "Setuju" sampai muncul lambang centang.

- Halaman selanjutnya akan memunculkan ringkasan SPT Tahunan dan pengambilan kode verifikasi.

- SPT pun telah diisi dan dikirim. Selanjutnya, buka email untuk melihat Bukti Penerimaan Elektronik (BPE) SPT.

Baca juga: Penerimaan Pajak Lampaui Target, Ini Sektor Penyumbang Terbesar

Sanksi jika terlambat lapor SPT Tahunan

Staf Khusus Menteri Keuangan Bidang Komunikasi Strategis Yustinus Prastowo menjelaskan, terdapat aturan mengenai sanksi apabila wajib pajak tidak melaporkan SPT Tahunan.

Ketentuan tersebut tertuang dalam Pasal 7 ayat (1) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

Yustinus menerangkan, batas waktu wajib pajak orang pribadi paling lama tiga bulan setelah akhir tahun pajak, tepatnya setiap 31 Maret.

Sementara wajib pajak badan, paling lama empat bulan setelah akhir tahun pajak atau 30 April.

"Apabila SPT Tahunan tidak disampaikan dalam jangka waktu tersebut maka akan dikenai sanksi administrasi," ujar dia, saat dihubungi Kompas.com, Senin (9/1/2023).

Adapun sanksi administrasi tersebut berupa denda sebesar:

- Rp 1.000.000 untuk SPT Tahunan wajib pajak badan

- Rp 100.000 untuk SPT Tahunan wajib pajak orang pribadi.

Baca juga: Bagaimana Cara Bayar Denda Terlambat Lapor SPT Tahunan?

Sanksi jika tidak lapor SPT Tahunan

Menurut Yustinus, ada pula sanksi bagi wajib pajak yang tidak melaporkan atau melaporkan tetapi isinya tidak benar.

Sanksi tersebut tertuang dalam Pasal 38 UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana diubah dengan UU HPP.

Adapun sanksi yang dimaksud, antara lain:

- Denda paling sedikit 1 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 2 kali jumlah pajak terutang yang tidak atau kurang dibayar.

- Sanksi pidana kurungan paling singkat 3 bulan atau paling lama 1 tahun sanksi.

Yustinus mengatakan, sanksi pidana tersebut sebagai langkah terakhir atau ultimum remedium untuk meningkatkan kepatuhan wajib pajak.

"Direktorat Jenderal Pajak telah memfasilitasi wajib pajak agar lebih mudah lapor SPT Tahunan, yaitu melalui e-Filing sehingga memungkinkan melaporkan pajak secara daring di mana pun dan kapan pun," tambah dia.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya

Pemain Bola Malaysia Kembali Jadi Korban Penyerangan, Mobil Diadang Saat Berangkat ke Tempat Latihan